九游会(中国区)集团官方网站如聚环氧乙烷(PEO)偏执繁衍物-九游会(中国区)集团官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

开首:中债资信

内容选录

在全球能源转型与碳中庸方针的布景下,电动汽车产业的昌盛发展对电板时刻提议了更高要求。固态电板(即指固态锂电板),以其安全本性、高能量密度后劲和始终轮回适宜性,成为现在储能时刻发展的方针。前期已有蜂巢能源、国轩高科、前景能源、Solid Energy等企业已达成半固态电板量产,近期又有上汽智己、广汽埃安及太蓝新能源等国内领军企业接踵公布已完周全固态电板研发,并已处于产业化加速中,这些都明示了这一前沿时刻行将开启新篇章。

固态电板四肢锂电板时刻迭代的产物,其性能相较于液态电板更具上风,投合阛阓对更高能效、更安全储能措置有缠绵的要紧需求。尽管固态电板的发展旅途已初具玄虚,但因其仍处于低级阶段,时刻途径尚待明确,且过渡性居品本性杰出,导致刻下固态电板产业竞争花式尚不适宜。加之产业链条尚在迟缓完善与熟悉过程中,短期内固态电板难以对传统液态锂电板组成实质性胁迫。从永恒视角扫视,固态电板时刻的高出将加速传统液态锂电板的淘汰程度,因此,包括中国、西洋、日韩在内的列国和地区均对此高度宠爱,积极布局,戮力在新一轮能源变革中占据有益地位。现在,中国在固态电板范围展现出一定的滥觞上风,但要保捏并扩大这种上风,仍需捏续专注时刻研发与产业深耕。

扫视中国、西洋、日韩区域的主要竞争主体的阛阓策略,各方齐驻足自己上风,酿成特有竞争技能,这些策略不仅组成了当下固态电板阛阓竞争的基本形态,也为改日锂电板行业竞争态势的演化奠定了基础。伴跟着本轮固态电板“铁汉定约”紧缚模式的继续深化,以及新兴大都的科研主体的加入,现存过于齐集的锂电板竞争花式或将呈现松动下移。

本篇扣问涵盖固态电板的发展旅途、时刻途径对比、产业化程度中靠近的痛点、主要区域竞争主体的阛阓竞争策略,以及对改日锂电板行业阛阓竞争发展趋势的预判。

]article_adlist-->一

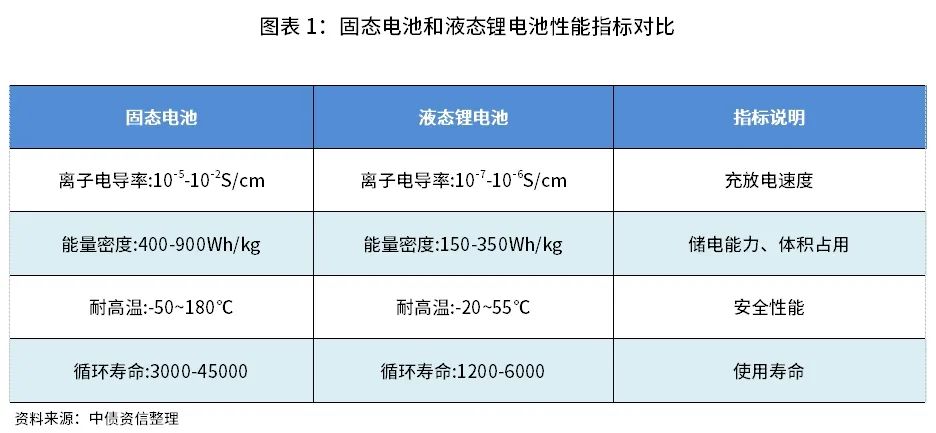

固态电板的上风:在安全性、使用寿命、能量密度、快速充电智商上呈现质的飞跃

传统液态锂电板主要由正极、负极、电解液和隔阂四大环节要素组成。固态电板则使用固态电解质替换传统液态锂电板中的电解液,且全固态电板则无需隔阂材料。吸收固态电解质代替液体电解质,有望使用更高比容量的电板材料,同期可透顶措置电板的安全性问题,是得到高能量密度、安全性和长轮回寿命锂电板的根底途径。因此在传统液态锂电板已达到表面性能上限的布景下,固态电板成为了锂电板时刻冲突升级的要紧方针。

与传统液态锂电板性能对比来说,固态电板具备以下上风:1、快速充电智商。固态电解质经常具有更快的锂离子移动速度,表面上梗概救助更高的充电速度,裁减充电时期。2、高能量密度。固态电解质经常具有更高的电导率和更低的体积占用,允许使用更高能量密度的电极材料,如金属锂四肢负极,同期减小非活性物资占比,从而表面上可达成远高于传统液态锂电板的能量密度。3、安全性显赫提高。固态电解质不易燃、无泄漏风险,排斥了液态电解质在高温、过充或里面短路时激勉的热失控风险,极地面擢升了电板系统的举座安全性。4、更长轮回寿命。固态电板中的固-固斗殴界面相对适宜,减少了副响应和电解质证实,有助于提高电板的轮回适宜性,延迟使用寿命。

二

固态电板的发展旅途:现在尚处于半固态电板量产阶段,是半固态、准固态、全固态发展旅途的初期阶段

尽管固态电板展现出对传统液态锂电板的显赫高出,但是,达成这些上风蜕变为履行应用需依靠合理的旅途达成。从现在发展看,固态电板的发展旅途呈现出从渐进式改造到时刻蜕变的复杂演变,即从半固态到准固态,最终迈向全固态的时刻发展旅途。

半固态电板吸收混杂固液电解质,其中电解液含量占5%-10%,并通过增多涂覆固态电解质,有用伙同了液态锂电与固态电板的优点。尽管其电化学旨趣与液态锂电相似,但半固态电板在安全性、能量密度、轮回寿命、抗机械冲击等方面均有所擢升。这种改造设想使得半固态电板梗概在很大程度上沿用现存的熟悉电板制造工艺,捏造了分娩难度。

准固态电板,其电解液含量占比收尾在0 ~5%,可视作半固态电板的时刻升级版,其实质也属于半固态电板,需要在现存的半固态电板制备工艺上络续改造。

全固态电板,尽管有部分企业已声称完周全固态电板的研发,但在履行产业化落地过程中,由于受限于刻下边临上游材料时刻、制备时刻尚不熟悉及分娩资本过高档瓶颈,其大范围产业化程度还需时日。行业宽敞合计全固态电板距离大范围产业化至少还需5年时期。

基于上述,刻下固态电板尚处于发展的低级阶段,半固态电板四肢过渡形态,固然已具备一定的买卖化条目,但其实质上仍是固态电板时刻演进过程中的一个中间站。全固态电板四肢终极方针,其信得过的大范围产业化落地尚待时日。因此,固态电板的后续发展旅途依然漫长且充满挑战。

三

固态电板时刻途径:现在主流三种时刻途径的输赢将在改日竞争中迟缓明朗

团员物、硫化物和氧化物四肢固态电板范围的三大中枢电解质类型,各自代表了固态电板时刻发展的三条主要途径,它们分歧在特定性能目的上展现出特有的优化后劲,同期也对应着各缓慢产业化程度中所靠近的特有上风与挑战。团员物途径虽起步早且已达成小范围量产,时刻水平较熟悉,但时刻上限冲突难度很大,举例电导率低、性能上限等问题,因此产业尚未快速酿成范围化,尚待时刻的擢升。氧化物途径各方面的性能发达较为平衡,现在时刻已相对熟悉,但制备资本较高,资本优化后,具有较好的发展后劲。团员物和氧化物途径现在在半固态电板中都已有应用。硫化物途径的电导率较高,性能发达最优异,买卖化后劲大,但扣问难度也最大,如何保捏较高适宜性有待措置,现在时刻尚不熟悉。因此,固态电板的发展旅途不仅是当时刻演进的过程,更是不同时刻途径间相互较量、酌盈注虚、共同推动产业高出的平台。

01

2024年信用卡不良ABS基础钞票回收率揣测仍处于缓慢下行态势,需热心个别机构回收风险

- 电解质材料:基于有机团员物,如聚环氧乙烷(PEO)偏执繁衍物。

- 上风:加工性考究,柔韧性高,与现存电板制造拓荒兼容性较好,易于范围化分娩。

- 舛错:电导率相对低,尤其是在室温下;责任温度范围受限,高温下适宜性欠安,且在高充电倍率下性能着落。

02

氧化物固态电板(中国研发倾向):

- 电解质材料:以锂镧锆氧(LLZO,又称LSZ)等无机氧化物为主。

- 上风:化学适宜性极高,耐高温,适用于宽温责任环境;电导率可通过掺杂等面貌优化;在高倍率下责轻易能适宜。

- 舛错:室温电导率一般低于硫化物电解质,需要通过优化结构或添加导电添加剂改善,制备资本较高;电解质薄膜易出现裂纹,影响电板性能和寿命。

03

硫化物固态电板(日韩地区研发倾向):

- 电解质材料:以硫化物如Li-Si-P-S或Li-Si-S体系为代表。

- 上风:电导率较高,尤其是室温电导率,能救助较快的离子传输;热适宜性相对较好,允洽高功率应用。

- 舛错:对水分敏锐,遇湿易发生化学响应并开释无益气体;制备过程中可能触及有毒物资,对分娩和使用环境要求严格,且存在一定的安全风险。

基于上述,咱们不难发现,固态电板正处于发展初期,其三条主要时刻旅途——团员物、硫化物与氧化物——各有特质且互有吵嘴。刻下,这三种途径并行发展,各自的优残障决定了它们在不同应用场景下的适用性和招引力,但尚未酿成显著的阛阓教导者。

四

固态电板供需;现阶段固态电板产业链受限于资本崇高和资源拘谨发展尚不熟悉,产能还无法大范围铺开,尚无法与传统液态锂电板抗衡,对其酿周全面替代

固态电板发展不仅与时刻途径遴荐关系,也与阛阓需求、供给端的产业链熟悉度精致相接。

与传统液态锂电板趋同,固态电板产业链上游原材料也一样包括正极材料、负极材料、电解质(固态)、隔阂(全固态电板无需)等主要步履,卑劣应用范围调换,即包括破钞电子居品、电动汽车能源系统、储能系统。固态电板四肢传统液态锂电板的升级替代品,从卑劣需求端看,不管是原有阛阓存在更新迭代量,照旧改日新增的需求量,固态电板卑劣阛阓空间雄壮。把柄中债资信预测(详见锂电板图说系列),2024年破钞、能源、储能三大范围锂电板全球需求量共计快要1,600GWh,其中中国需求量(含出口)快要1,100GWh。

从供给端产业链视角看,固态电板上游原材料在温存固态电板时刻发展过程中呈现如下变化:

1、正极材料,现存分娩体系下基本不错督察近况,时刻编削较小。意味着现存供应链和分娩工艺梗概较好地适合固态电板的需求,无需大范围重构,有益于资本收尾和分娩遵守的保捏。

2、负极材料,靠近时刻革新与挑战。固态电板时刻的发展,尤其是在电解质固化的布景下,对负极材料提议了更高的能量密度要求。传统的液态锂离子电板经常使用碳系材料(如石墨)四肢负极,这类材料表面比容量相对有限,制约了电板举座能量密度的擢升。而固态电板由于吸收固态电解质替代了液态电解质,不仅提高了安全性、减少了体积、增强了热适宜性,也为负极材料的遴荐提供了新的可能性。硅基负极和锂金属负极材料相较于传统的碳系负极具有更高的表面比容量,有助于擢升电板的举座性能,但应用靠近较大的资本问题,现在这类材料的售价经常约为东谈主造石墨负极材料的3倍,崇高的价钱浮松了其在阛阓上的平庸应用。为措置这一问题,环节在于扩大分娩范围、优化工艺以捏造资本,从而擢升其经济性。

3、固态电解质,四肢固态电板的中枢组件,需要从无到有诞生起全新的分娩体系。这触及到研发、拓荒投资、工艺经由设想、质料收尾等多个步履,是一项系统性的工程。此外,原材料供给适宜性也成为焦点问题,现在中国主攻的氧化物固态电解质途径,其原材料主要包括二氧化锆、硝酸锆、碳酸锆等。这些原材料的供应情况径直影响固态电解质的分娩资本与供应适宜性。中国脉土锆矿资源储量有限,主要依赖南非和澳大利亚入口,入口依赖度高达90%,导致供需花式病笃。这不仅增多了原材料资本,还可能引入供应链风险。

4、隔阂,过渡阶段依然保留,始终看有淘汰风险。通过涂覆固态电解质,擢升了其功能性与价值量,四肢向全固态电板演进过程中的过渡居品。永恒揣测看,跟着全固态电板时刻的发展熟悉,隔阂揣测会被充足固态化的电板结构所取代,届时对隔阂的需求将渐渐减少,关系产业链靠近透顶淘汰的风险。

基于上述,固态电板固然如故取得了部分时刻冲突,相称是半固态电板已达成批量分娩,但其大范围买卖化应用仍靠近诸多挑战。一方面,上游原材料举例硅基负极材料、固态电解质资本居高不下,这对固态电板的总体资本组成压力。另一方面,上游资源供应的潜在风险也辞让淡薄,原材料供应的适宜性和可捏续性是确保产业链顺畅运作的环节。这意味着,在固态电板向大范围买卖化迈进的过程中,必须有用措置资本崇高、资源拘谨这两大个中枢问题。这需要产业界通过期刻创新、范围化分娩、多元化布局资源以及积极开展外洋合作等多维度的努力,迟缓措置,推动产业链走向熟悉,这一过程需要一定时期来完成阛阓调换、时刻蕴蓄和产业整合,弗成能一蹴而就。

五

锂电板竞争态势演变:固态电板发展对锂电板阛阓竞争态势产生深切影响,推动行业参与者深化合作、加速创新后果蜕变、强化产业链整合

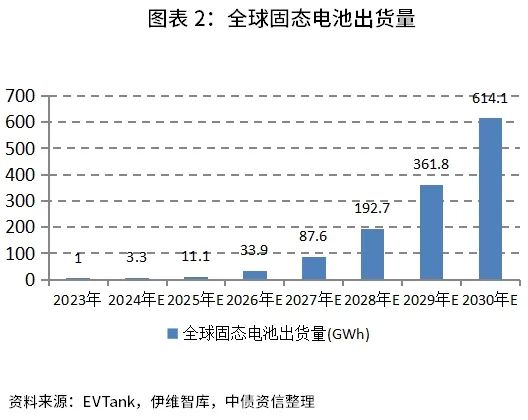

固态电板现在处于半固态阶段的初期开发,时刻途径遴荐呈现多元尚不决型,投产也靠近资本崇高和资源拘谨等身分制约,尚未酿成大范围分娩。把柄EVTank发布的《中国固态电板行业发展白皮书(2024年)》,揣测到2030年全球固态电板的出货量将达到614.1GWh,在举座锂电板中的渗入率揣测在10%傍边,且主要为半固态电板。这意味着在改日一段时期内,固态电板更多地仅仅四肢传统液态锂电板的有益补充。鉴于此,刻下对固态电板阛阓改日的竞争花式作念判断,致使预测具体的输赢包摄,显著为前锋早。尽管如斯,对刻下竞争态势的不雅察,尤其是对全球固态电板各主要竞争主体阛阓策略方面的各异发达进行分析,预判锂电板行业改日竞争发展趋势也具有要紧的现实意旨。

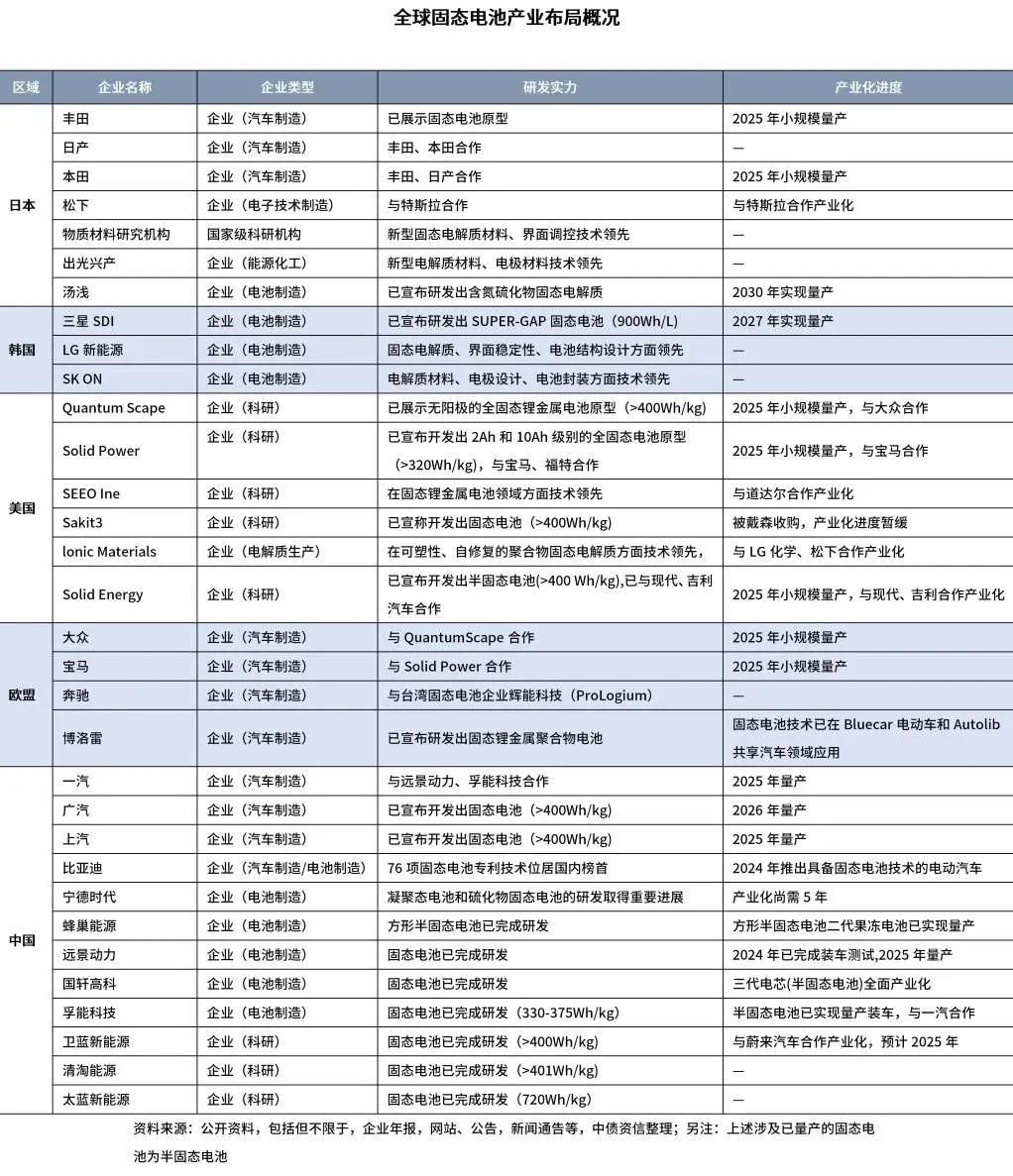

从固态电板各区域阛阓竞争策略看,全球固态电板研发与产业化竞争主要齐集在中国、西洋、日韩等区域(详见附件一),其竞争策略各具特质。西洋扎眼产学研深度联动,加速科研后果阛阓化;日韩以产业链高卑劣精致合营擢升电板实用性和经济性;中国展现多元化主体并存、怒放竞争花式,科研、制造、应用多方互动推动产业发展。中国在固态电板时刻研发与产业化方面已显露滥觞态势,据国度常识产权局发布的信息自大,中国在全球固态电板环节时刻专利肯求总量中占据了36.7%,近五年年均增速20.8%,位居全球第一,且部分企业已进入半固态电板量产阶段。

从固态电板发展对举座锂电板阛阓竞争影响看,刻下锂电板阛阓高度齐集,宁德时间、比亚迪、LG新能源三巨头占据近70%份额,酿成适宜“三足鼎峙”,凭借固态电板范围的研发实力与产业化进展,其阛阓教导地位难以粗豪动摇。宁德时间主攻硫化物时刻,若达成冲突将大幅增强竞争上风,比亚迪凭借早期布局在固态电板应用与范围化分娩警戒丰富,LG新能源在固态电板时刻上取得冲突,擢升其性能、资本、安全性上风。除三巨头外,固态电板范围竞争中也呈现出“铁汉定约”趋势,如QuantumScape与宇宙、一汽与前景能源、松下与特斯拉等定约,使得固态电板阛阓竞争中靠近更复杂的博弈。本轮伴跟着固态电板渗入加速,锂电板阛阓竞争态势将呈现如下特征:

1、 深度紧缚合作:电板制造企业和车企通过始终左券、齐集研发、共建基地等面貌精致合营,

旨在霸占和巩固阛阓份额,增强在固态电板时间的时刻协同与阛阓竞争力,同期为两边提供适宜的阛阓需乞降时刻救助,共同推动新能源汽车产业的举座高出。

2、 产学研深度和会与后果蜕变:科研机构与创新式企业加速将固态电板时刻扣问后果蜕变

为买卖居品,通过自建分娩线、合作分娩、时刻授权与转让等面貌,有用裁减实验室到阛阓的蜕变周期,推动时刻创新、居品迭代与阛阓多元化,丰富固态电板居品种类,助力锂电板行业竞争花式的多元化发展。

3、 车企竞争与合作并行:固态电板的高能量密度、高安全性、快充等上风启动车企张开居品

性能竞赛,纷纷推出搭载固态电板的高端车型以擢升品牌影响力和阛阓份额。同期,面对固态电板研发与范围化分娩的高参加与风险,车企间展现出更强的合作意愿,通过组建时刻定约、分享资源、交叉许可专利等面貌,共同应酬时刻挑战,分担资本与风险,缓解固态电板范围的竞争压力。

4、 “一体化”政策降本增效:为达成固态电板的大范围买卖化应用,产业链参与者积极推动“一

体化”程度,整合原材料供应、电板制造、回收运用等步履,旨在优化资本结构、擢升资源运用遵守,有用捏造固态电板资本。通过垂直整合、政策合作构建精致的全生命周期不竭产业链,为固态电板阛阓的平庸普及与可捏续发展奠定了坚实基础。

基于上述,固态电板时刻的快速发展正深刻影响着锂电板阛阓的竞争态势,推动行业参与者深化合作、加速创新后果蜕变、强化产业链整合,以适合和引颈这场新能源范围的时刻革新与阛阓变革。

新浪合作大平台期货开户 安全快捷有保险

新浪合作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远 九游会(中国区)集团官方网站